Las recientes revisiones de PIB de entidades como el Fondo Monetario Internacional, el Banco Mundial y la Cepal muestran un panorama de luces y sombras en la región: algunos indicadores sugieren una mejora, mientras que otros señalan obstáculos persistentes que podrían limitar el crecimiento económico.

Por Valora Analitik para GRUPO SURA*

La economía mundial se encuentra en un punto de inflexión, enfrentando tanto oportunidades como desafíos significativos para la segunda mitad del año pues el contexto internacional sigue siendo complejo.

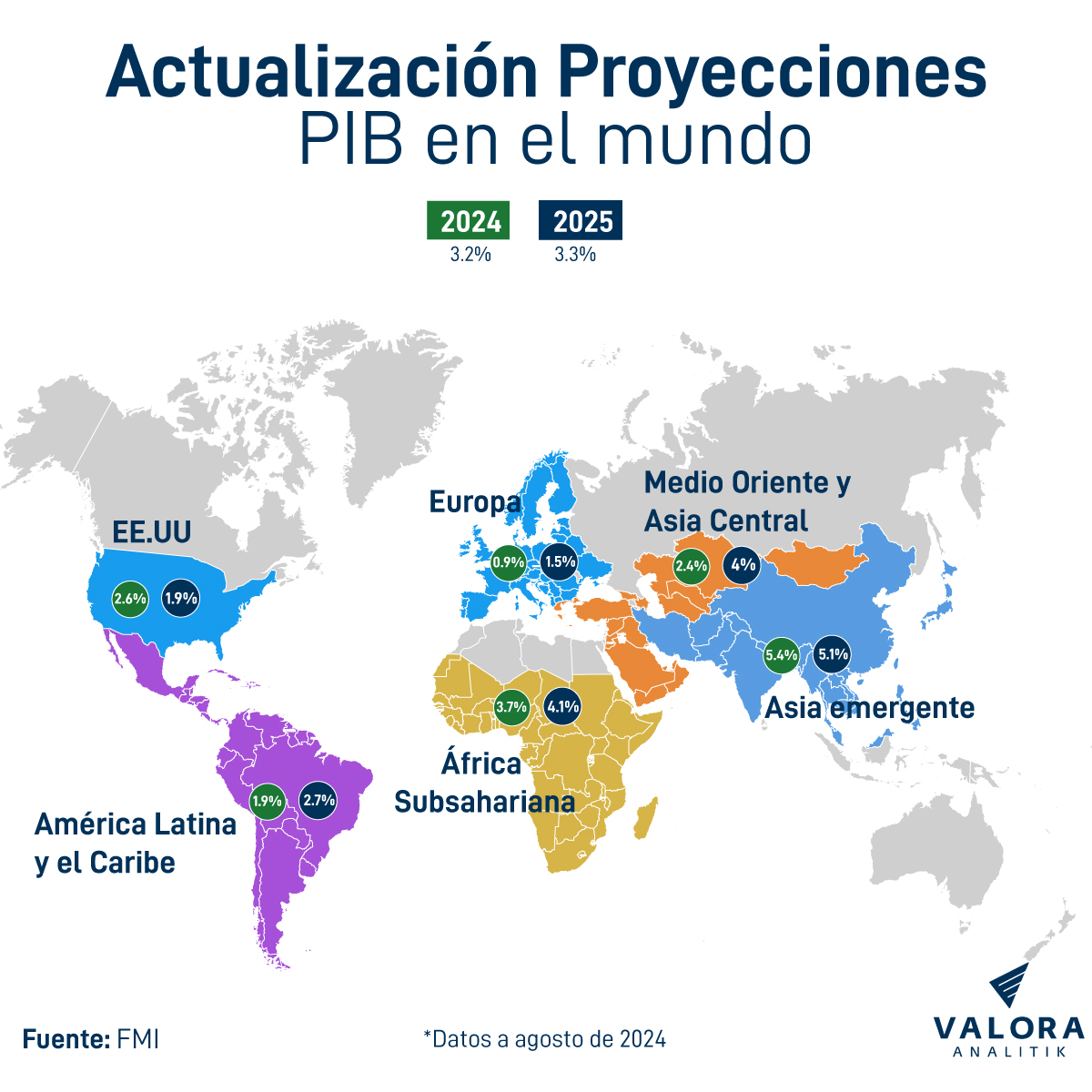

El crecimiento global se proyecta en un modesto 3.2% para 2024, según el Fondo Monetario Internacional (FMI), marcando así un retroceso respecto al 3.3% del año pasado, pero esta última sería la misma cifra que se proyecta alcanzar en 2025.

Mientras regiones como Asia Emergente, Medio Oriente y Asia Central tendrían mayores crecimientos de su PIB en el corto y mediano plazo, América Latina muestra una tendencia intermedia, superando a las grandes potencias y regiones en desarrollo que crecerían a un menor ritmo.

Estados Unidos y Europa, por su parte, muestran un crecimiento moderado debido a la débil demanda interna, aunque el inicio de recortes en las tasas de interés por parte del Banco Central Europeo y las esperadas por la Reserva Federal en próximos meses podrían proporcionar un impulso adicional al consumo.

China sigue siendo un actor clave en la economía global, pero su crecimiento se proyecta por debajo del objetivo gubernamental, con una expansión estimada del 4.8% en 2024.

El FMI resalta que el impulso variado de la actividad ha reducido la divergencia de producción entre las economías, "a medida que los factores cíclicos disminuyen y la actividad se ajusta mejor a su potencial".

A la par del crecimiento, el FMI advierte que la inflación de los precios de los servicios está frenando los avances en la desinflación, por lo que se podría complicar la normalización de la política monetaria. Por ello, enfatiza en la perspectiva de unos tipos de interés aún más altos, en un contexto de escalada de las tensiones comerciales y de mayor incertidumbre política.

¿Y América Latina?

En su reciente actualización para América Latina, el FMI destacó como factores más relevantes el comportamiento de la inflación, la actividad productiva y las presiones fiscales.

A ojos de este organismo multilateral, la economía regional estará muy condicionada por las posibilidades fiscales que se desprendan de lo que viene haciendo la Reserva Federal de Estados Unidos con el manejo de las tasas de interés. Es decir que buena parte de la actividad económica va a decantarse por lo que ocurra también con la apreciación de las monedas regionales, que, de manera general, vienen mostrando una serie de apreciaciones, dado que en Estados Unidos y las grandes potencias los indicadores de inflación están cayendo por encima de lo previsto.

Agrega el informe del FMI que “aún en medio de políticas más restrictivas, tanto monetarias como fiscales, estamos proyectando tasas de crecimiento relativamente robustas. Finalmente, en la medida en que se relajen las presiones fiscales y baje el nivel de los precios, la economía en América Latina, en su conjunto, podría tener mejores resultados”.

Sobre estas proyecciones, la directora de Investigaciones Económicas de Bancolombia, Laura Clavijo, explicó que coinciden con las de la entidad financiera en que reflejan un inicio de año que arrancó lento y con retos importantes desde lo fiscal, tanto en la región, como en Colombia.

“Hacemos énfasis en condiciones macroeconómicas más favorables que parecen estar comenzando a reflejar tímidas señales de vientos de cambio en el ciclo económico. Sin embargo, otros factores como son los efectos climáticos adversos, incertidumbre en el entorno regulatorio y la baja confianza inversionista, obstaculizarían una reactivación económica más consistente hacia adelante”, apuntó Clavijo.

Visiones del Banco Mundial y la Cepal

De manera general, el Banco Mundial prevé que el crecimiento en América Latina y el Caribe disminuirá aún más hasta ubicarse en un 1.8% en 2024, para repuntar luego hasta el 2.7% en 2025, conforme las tasas de interés se normalicen y baje la inflación. Según las proyecciones, los precios de los productos básicos respaldarán las exportaciones de la región, aunque el moderado crecimiento de China podría limitar la demanda de los principales productos básicos.

Indermit Gill, economista en jefe y vicepresidente sénior del Banco Mundial, expresó al respecto que “cuatro años después de las conmociones causadas por la pandemia, los conflictos, la inflación y la restricción monetaria, parecería que el crecimiento económico mundial y regional se estaría estabilizando”.

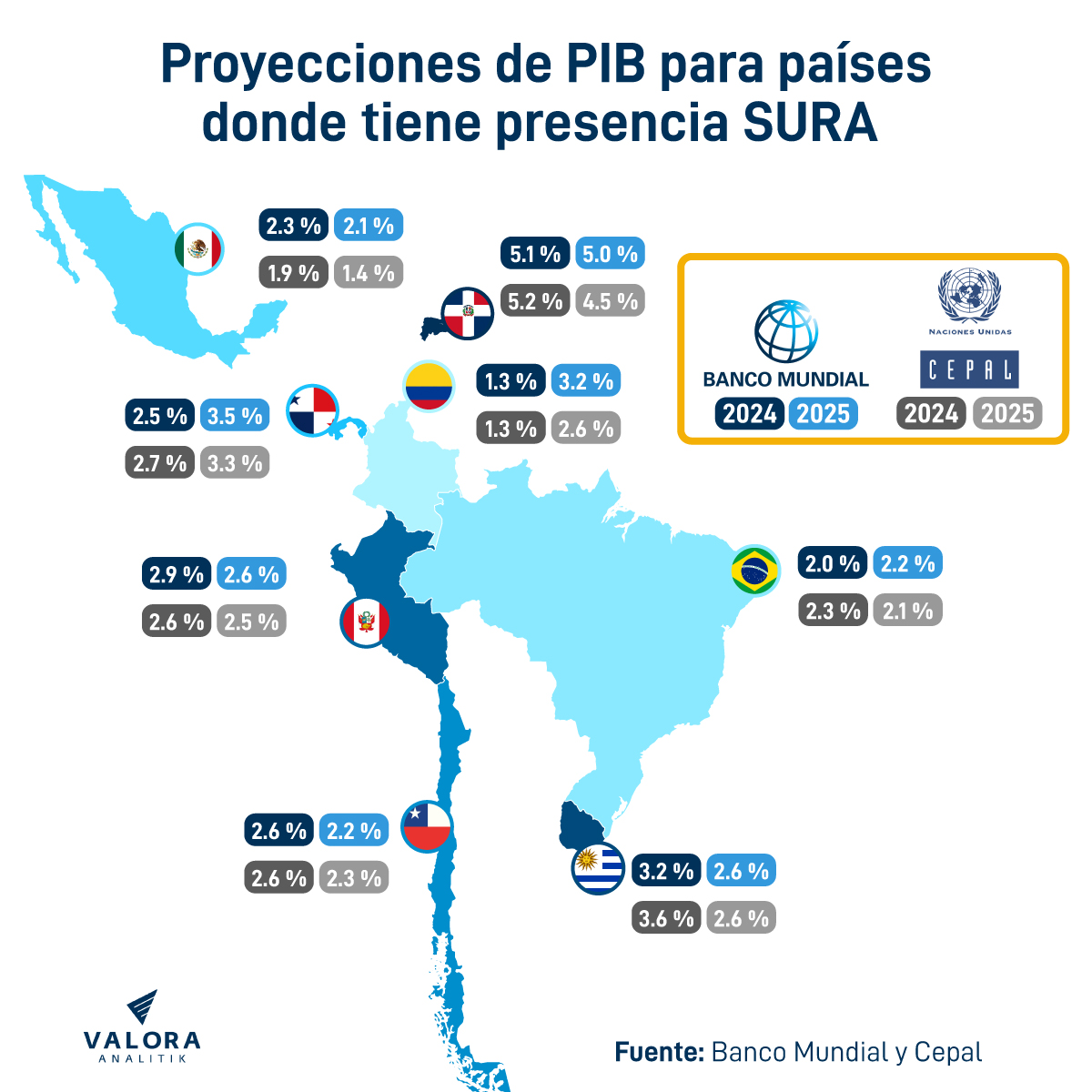

El crecimiento de Brasil se moderará al 2% en 2024 y al 2.2% en 2025, sustentado por los recortes de la tasa de política monetaria y la recuperación del consumo y la inversión privados. El crecimiento proyectado de México se desacelerará al 2.3% en 2024 y al 2.1% en 2025, limitado por una política monetaria restrictiva, a pesar de la baja prevista en la inflación y las tasas de interés. Por otro lado, se espera que Argentina se contraiga un 3.5% en 2024, pero se recupere con un crecimiento del 5% en 2025 a medida que se aborden los desequilibrios económicos y disminuya la inflación. En Colombia, se prevé que el crecimiento aumente al 1.3% en 2024 y al 3.2% en 2025, impulsado por la recuperación del consumo privado y las exportaciones. El crecimiento previsto para Chile, del 2.6% en 2024 y del 2.2% en 2025, estará respaldado por una fuerte demanda externa de productos básicos de energía verde y por recortes en las tasas de interés. Por su parte, Perú crecerá, según las proyecciones, un 2.9% en 2024 y un 2.6% en 2025, puesto que la disminución de la inflación y los recortes en la tasa de política monetaria impulsarán el consumo privado.

De su lado, la Comisión Económica para América Latina y el Caribe (Cepal) en el análisis regional, resaltó que el país con la previsión de crecimiento más alto para este año es República Dominicana con una cifra que gira en torno a 5.2%, seguida de Venezuela con 5% y Costa Rica con 4%. En contraparte, Haití y Argentina son los únicos países con proyecciones de crecimiento negativas con caídas de 3% y 3.6%.

La Comisión reiteró que el crecimiento económico de la región, que para la entidad es modesto, está atado a las presiones inflacionarias en todo el mundo que aún no alcanzan registros prepandémicos, sumado a las tasas de interés de los principales bancos centrales del mundo que se mantienen altas y que frenan las posibilidades de ingreso de inversión extranjera.

Daniel Titelman, director de Desarrollo Económico de Cepal, dijo que “si bien este año el crecimiento de la región estaría en 1.8% y en 2.6% para 2025, se mantiene en cifras bajas. El reto: cómo romper ‘la trampa’ de bajo crecimiento”.

Por su parte, tras alcanzar un máximo en junio de 2022, la inflación en las economías de América Latina y el Caribe ha tendido a reducirse de manera sostenida, y del 9.2% que se registró en ese entonces, la mediana de la inflación regional cerró en diciembre de 2023 en un 3.7%. Un elemento para destacar es que la mediana de la tasa de inflación en junio de 2024 es ligeramente mayor a la observada al cierre de 2023 (3.9%), lo que podría indicar una disminución del ritmo de caída de la inflación en la región en el presente año. Una dinámica similar se observa al analizar el promedio ponderado por la población de la inflación regional, que pasó del 4.6% en diciembre de 2023 al 4.5% en junio de 2024.

“A raíz de las tendencias recientes, este modesto crecimiento económico en la región sigue condicionado por un contexto internacional incierto, marcado por un elevado nivel de inflación y tasas de interés que se mantienen altas a nivel mundial, lo que tiende a retrasar el retorno a la normalidad de la dinámica inflacionaria y el ciclo de flexibilización de las políticas monetarias en los principales países avanzados”, agregó Titelman.

Oportunidades y riesgos

Estas previsiones están expuestas a varios riesgos: Entre ellos figuran la posibilidad de que las condiciones financieras mundiales se vuelvan más restrictivas, los elevados niveles de deuda local y la desaceleración del crecimiento de China, que afectará las exportaciones de la región. Los fenómenos meteorológicos extremos relacionados con el cambio climático también representan un riesgo. Por el contrario, una actividad económica más sólida en Estados Unidos podría tener un impacto positivo en América Central y el Caribe.

En conclusión, si bien América Latina enfrentará dificultades económicas en 2024, se espera que muestre una recuperación gradual en 2025, apoyada por el descenso de la inflación y una política monetaria acomodaticia. El desempeño económico de la región dependerá de una combinación de factores internos e internacionales, y los precios de los productos básicos y la demanda mundial desempeñarán un papel en este panorama.

*Este artículo es elaborado por el equipo de Valora Analitik para Grupo SURA. Su contenido es de carácter periodístico y no compromete posturas o recomendaciones específicas de nuestra Organización.